Nós estamos prestes a pagar o preço pelos bons tempos.

Pode não parecer muito querer um retorno de 5% em nossos investimentos. Mas as chances de conseguir mesmo isto com investimentos tradicionais nos próximos 10 anos são poucas, de acordo com um novo estudo da empresa de Consultoria financeira Reserarch Affiliates.

A empresa analisou a configuração padrão de 11 calculadoras de aposentadoria, robôs-consultores e fontes dos Investidores Institucionais. Suas médias anuais de retorno esperado no longo prazo? 6,2%. Após a eliminação 1,6%, devido a uma década de inflação (estimativa do autor), o número cairia a 4,6%, arredondando. Voilá.

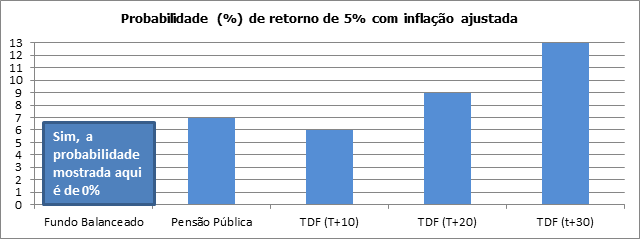

Assim, em média, todos nós esperamos 5%; o estudo nos diz que devemos começar a nos acostumar com o desapontamento. Para esclarecer quanto um portfolio padrão de ações e títulos performaria de acordo com o modelo de 10 anos da Reserach Affiliates, o estudo considerou um portfolio na proporção de 60% em ações e 40 % em títulos do governo, um exemplo seria os $29,6 bilhões do Fundo Vanguard. Por uma década, encerrada em 30 de setembro, este fundo teve um retorno médio de 6,6%, sem descontar a inflação. Para a próxima década, de acordo com o estudo, o difundido portfolio de 60/40 possui probabilidade de 0% de alcançar um retorno real anual de 5% ou mais.

Probabilidade de investimentos tradicionais alcançarem 5% são poucas.

Um fundo balanceado padrão com 60% em ações e 40% em títulos tem chance zero de alcançar um retorno de 5% ou mais para os próximos 10 anos, de acordo com a Research Affiliates. Para alguém em fundos target-date com até 10 anos para a aposentadoria, as chances são de 6%.

Fonte: Research Affiliates / Bloomberg

A mensagem que John West, diretor de estratégia para os clientes da Reserach Affiliates e coautor do estudo, gostaria que as pessoas guardassem é que os altos retornos do passado tiveram um preço: retornos menores no futuro.

“Se as calculadoras de aposentadorias dizem que nós conseguiremos 6% ou 7%, e as pessoas economizam baseado nisto, mas só conseguem 3%, elas terão uma grande perda, disse”. “Elas terão que trabalhar mais ou então se aposentar com um padrão de vida substancialmente diferente daquele que era esperado”.

A previsão da Research Affiliates para o mercado de capitais está baseada na CAPE ou Shiller P/E (preço dividido pela media de 10 anos de ganhos, ajustados pela inflação). Considerando o P/E ao longo de 10 anos, ao invés de apenas 1 ano, para contabilizar a volatilidade e alterações de curto prazo, além de outras coisas.

O site da empresa permite a pessoas inserirem seu portfolio de alocação de ativos em uma calculadora interativa e verificar quais são as suas probabilidades, assim como seu próprio portfolio deve performar se alocado em ativos menos populares (os quais a empresa se especializou). A questão não é incentivar pessoas a riscos maiores, de acordo com West. Para obter retornos maiores, é necessário se expor ao que a empresa chama de risco “maverick”, e isto significa ter um portfolio que pode parecer bem diferenciado daqueles de seus colegas. “É complicado suportar o fato de estar errado e sozinho no curto prazo”, lembra West.

Finalmente, se torna difícil acreditar no nível de retorno que as calculadoras indicam para algumas classes de ativos tradicionais. Segregar o portfolio uniformemente entre ações large-cap, ações small-cap, ações de mercados emergentes, títulos do governo americano de curto prazo e uma carteira de títulos globais produzirão um retorno esperado de 2,3%. Se reduzirmos a exposição de títulos do governo americano de curto prazo em 20%, aumentarmos a exposição aos mercados emergentes em 10% e os outros 10% alocarmos em títulos do tesouro americano protegidos contra inflação, aumentará o retorno para 2,7%. Novamente, substituindo o percentual de 20% de ações large-cap em 10% para investimento em commodities e 10% em títulos de alto rendimento, resultará em um aumento do retorno esperado para 2,9%. Que não parece um cenário tão interessante.

Moral da estória: Já que a tolerância ao risco da maioria das pessoas não irá se alterar, a quantidade de dinheiro economizada deverá. (By Suzanne Woolley/Bloomberg – Tradução Felipe Castro)